Par Olivier Gélinas, Analyste Financier, Contributeur pour DayTrader Canada

Que votre portefeuille inclût des compagnies ferroviaires ou non, il est difficile d’ignorer ce qui se déroule au sud de la frontière. Un processus d’achat qui s’étire depuis plusieurs mois déjà, impliquant géants de l’industrie, actionnaires, clientèle, Conseil d’Administration et régulateurs. Une saga qui fait écho dans le secteur ferroviaire et possiblement, dans le portefeuille des actionnaires.

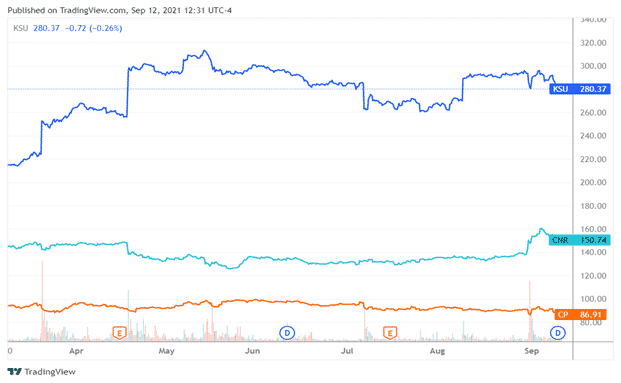

Kansas City Southern (NYSE:KSU), est une compagnie de transport ferroviaire américaine ayant son siège social à Kansas City, au Missouri. Kansas City Southern a une capitalisation boursière de 25.5 milliards en date du 12 septembre 2021, avec un cours à près de 284$ par action. Ses routes commerciales et industrielles entre le Canada, les États-Unis et le Mexique font d’elle un ajout stratégique pour n’importe quel joueur du transport ferroviaire. Elle est évidemment tombée dans l’œil de 2 compagnies canadiennes bien connues: Canadian National Railway (TSX:CNR) et Canadian Pacific Railway (TSX:CP).

La course a débuté le 21 mars, alors que CP fait une offre à Kansas City Southern pour 25 milliards, qui inclue une partie en argent et en actions. Cette offre représentait donc une valeur de 275$ par action, soit une prime de 23% au-dessus du cours normal. La combinaison de ces 2 entités créerait la plus grande transaction d’opérateurs ferroviaires en Amérique du Nord. Dès lors, les premiers actionnaires de Kansas City Southern – les groupes agricoles – se prononcent favorables à cette combinaison, visualisant une valeur ajoutée à un réseau de rails étendus pour leurs achats de grains et de soya.

Un mois suivant le dépôt de cette offre, CN sort de l’ombre et offre près de 34 milliards pour l’achat de Kansas City Southern. À ce moment, le prix d’achat par action grimpait à 325$, une prime de 45% sur le prix non-affecté de l’action de Kansas City Southern. (Le prix non-affecté réfère ici au prix de l’action avant toutes rumeurs ou annonce d’achat) Canadian National ne tarda pas à amorcer les démarches légales, informant les régulateurs américains de la Surface Transportation Board (STB) de leurs intentions de combiner avec Kansas City Southern. De son côté, CP conserve son offre à 25 milliards, citant que l’offre de son compétiteur ne tient pas la route.

Il est à noter que très souvent, lors de l’annonce d’acquisition potentielle, le cours de l’action de la compagnie cible augmentera, reflétant la prime payée au-dessus du prix courant. Inversement, l’acquéreur verra le cours de son titre diminuer, reflétant cette même prime, perçu comme un excédent payé au-dessus de la valeur marchande. Idéalement, la prime payée devrait être inférieure à la valeur des synergies créées avec la combinaison des deux entités afin de voir l’acquisition comme étant à valeur ajoutée.

Alors que les dédales de conformité et d’approbations commencent à fourmiller, nous avons vu la clientèle des services ferroviaires se prononcer à propos des offres sur la table. Cette clientèle, de taille et de spécialisation diverse, devient pratiquement des jetons de négociation alors que certaines entreprises supportent publiquement les deux offres. Les deux soumissionnaires présentent des lettres de supports à la STB pour l’une ou l’autre des ententes afin de faire pencher la balance en leur faveur. Malgré son offre inférieure, CP semble sortir vainqueur de cet exercice citant plus de 1,050 lettres en support à son offre plutôt que celle de CN.

Du côté des régulateurs, les maux de tête s’accumulent. Les préoccupations de consolidation du secteur sont grandissantes miroitant une entente détrimentaire aux travailleurs et à l’économie. Le début du mois de mai marque les premiers vrais coups de crayon de la STB. Elle donne l’approbation à la structure de vote en fiducie de Canadian Pacific, isolant virtuellement la compagnie cible de son contrôle jusqu’à l’approbation complète de la STB. C’est à ce moment que Kansas City Southern sort de l’ombre en citant que l’offre de Canadian National demeure supérieure et donne un ultimatum de cinq jours à CP afin de présenter une offre supérieure.

Un nouveau régulateur d’importance fait entendre sa voix suivant cette annonce. Le Département de la Justice (souvent référé comme le DoJ en anglais) cite que l’offre de CN apporte une menace bien plus réelle à la compétition de l’industrie que celle de CP.

Canadian National quant à lui a fait face à un revers lorsque la STB refuse la structure de vote proposée. Se penchant sur la question, une nouvelle structure révisée est mise de l’avant, mais implique toutefois un coût additionnel de 2 milliards pour CN et ne garantit pas non plus son acceptation. À l’annonce de ces coûts additionnels, un actionnaire majeur de CN, TCI Fund Management, lève le ton contre le Conseil d’Administration et incite la compagnie à abandonner son offre pour Kansas City Southern. Parmi les raisons soulevées, les risques liés aux approbations requises ne pouvant être ignorés et qu’il devient excessivement irresponsable de poursuivre dans cette voie.

Le Conseil d’Administration de CN ignorera cet avertissement et poursuit son processus d’achat. Entre temps, les esprits s’échauffent. TCI Fund Management se munie d’un conseiller de taille, Kingsdale Advisors, en vue d’un possible proxy fight. (Le proxy fight, ou bataille par procuration, se veut d’un regroupement d’actionnaires afin d’obtenir gain de cause sur certaines décisions, surpassant celle du Conseil d’administration.)

Au début du mois d’août, Canadian Pacific présente alors une offre révisée à 27 milliards pour Kansas City Southern. Cette offre n’est toutefois pas entérinée par la cible puisqu’elle ne constitue pas une offre supérieure à celle de leur compétiteur. Kansas City Southern décide alors de retarder le vote de ses actionnaires sur l’acceptation de l’offre de CN afin d’avoir le verdict de la décision de la STB sur la nouvelle structure proposée.

Comble du spectacle, la STB rejette la structure de fiducie proposée par Canadian National s’appuyant sur les modalités et agendas de paiement aux actionnaires. Kansas City Southern repousse donc la date de vote une seconde fois et se dit maintenant en discussions à la fois avec CN et CP. Le PDG de Canadian Pacific se dit toutefois moins enclin à conserver l’offre de 300$ par action si la STB ne se prononce pas avant la date limite du 12 septembre.

Après avoir fait un tour de roue complet, Kansas City Southern semble bien positionné pour accepter l’offre de Canadian Pacific, après la nouvelle que la STB ait refusée une fois de plus la structure proposée par Canadian National. Malgré que ce dernier ait cinq jours afin de renégocier ses termes et possiblement changer la décision des régulateurs américains, le processus semble arriver au bout de ses rails. L’offre de 300$ par action demeure 5.6% plus élevée que le cours du titre de Kansas City Southern en date du 12 septembre, ou d’environ 34% sur le prix non-affecté du mois de mars 2021.

Sources:

https://www.reuters.com/business/unfolding-kansas-city-southern-takeover-saga-2021-05-14/

https://www.railwayage.com/regulatory/cn-Kansas City Southern-proposal-stakeholders-speak-out/

https://www.bnnbloomberg.ca/tci-fund-hires-kingsdale-ahead-of-possible-cn-rail-proxy-fight-1.1648953

https://www.bnnbloomberg.ca/kansas-city-southern-to-accept-cp-rail-offer-rebuffing-cn-1.1651146

Avis et déclaration:

L’auteur de ce billet déclare ne détenir aucune position dans les titres mentionnés ni avoir l’intention d’initier de positions dans les 72 prochaines heures. Cet article est une opinion et ne doit en aucun temps être considéré comme un conseil en investissement.

Le contenu de ce billet, les données financières et économiques incluant les cotes boursières ainsi que toutes analyses et interprétations de celles-ci sont fournies à titre d’information seulement et en aucun cas ne doivent être considérées comme étant une recommandation ou un conseil d’acheter, de vendre, de vendre à découvert ou poser tout autre acte envers toute valeur mobilière, tout instrument dérivé ou tout actif ou classe d’actif quelconque.

L’investissement autonome actif devrait être considéré comme une activité de nature spéculative qui peut comporter des risques importants pouvant entraîner des pertes significatives en capital. Un investisseur autonome actif se doit d’avoir une compréhension de sa tolérance au risque et de ses objectifs d’investissement avant de considérer l’investissement autonome actif comme activité.

DayTrader Canada et les membres de son équipe ainsi que les collaborateurs externes ne peuvent donner aucune garantie ni assurance que les transactions boursières effectuées par ses lecteurs ou clients seront profitables. De plus, les membres de l’équipe de DayTrader Canada, ses formateurs et les collaborateurs externes, ne donneront, en aucun cas durant des formations ou toutes autres activités, des recommandations d’achat ou de vente sur des instruments financiers en particulier.

DayTrader Canada, ses administrateurs, dirigeants, employés et mandataires ne seront aucunement responsables des dommages, pertes ou frais encourus à la suite de la mise en application des notions apprises dans ses formations et/ou de l’utilisation de ses services.